自社のBSとPLを把握した上で作成に取り組みたいのが「利益計画」。

「入るを量りて出ずるを制する」という言葉がありますが、入り(売上)をどのように予測して、出る(経費)をどう抑制するか、きめ細かい計画をたてて利益を確保したいものです。

売上がなければ、経費をまかなえないし利益も出ませんので、売上はもちろん大事。

売上はお客様からの信用の証であるとも言えます。

売上が上がれば気持ちがいいですし、現場も活性化します。

なのでついつい売上ばかりに目が行きがちですが、それだけを見ていると、「どんぶり経営」になってしまいます。

経営の考え方や組織風土によって、どんな指標を重視するかは変わりますが、「どんぶり経営」にしないためには、まずは利益計画を作成してみることをおすすめします。

1.利益計画は逆算で作成する

利益計画を作成する際に当社で重視しているのは、まず目標とする利益を設定し、逆算して計画を作っていくという点です。

「可能な売上を予測して経費を引いてその結果これだけの利益です」ではなく、目標としたい利益を先に決めます。

その後、経費を予測していきます。

経費は、運営のために必要な経費・販売のために必要な経費・将来のために必要な経費など、どういう使い方をするかよく検討してシミュレーションをします。

その後それを実現するために必要な売上を逆算して設定します。

2.目標利益設定の考え方

目標となる利益をどのように設定するか。

考え方は複数あります。

例をあげるとすると

・売上に対する割合で決める

例えば、売上に対する経常利益率(または営業利益率)を5%にすると決める。

何%にするかは昨年対比で増加させたり、業界標準で決めたりということが考えられます。

・社員一人当たりいくらと決める

例えば経常利益であれば昨年一人当たり80万だったから、今年は一人当たり経常利益を100万にしようと決める。

または社員一人当たり粗利額で設定するのであれば、労働分配率から考えることもできます。

労働分配率は粗利に占める人件費の割合です。

仮に労働分配率60%で社員一人当たり人件費が600万とすると

600万÷X=60%

つまり、600万÷0.6=1000万ということになります。

ですから一人当たりの粗利額目標は1000万ということになります。

当社は粗利額を目標に設定しており、一人当たり粗利額目標を決めてから利益目標を出しています。

・昨年実績よりも増やす

単純に昨年1,500万だったから今年はそれより多い2,000万にという設定もあります。

・一倉式

ちなみに日本の経営コンサルタントの草分けである一倉定氏が企業の最低限必要な利益として提唱するのは、

「3年間売上が横ばいでも、3年目で赤字転落しない額である」とされています。

こちらも参考になります。ただ先行きの不透明な時代だと売上が下がっていく予測の方が現実的かもしれません。

上記以外にも様々な決め方が考えられます。

目標設定については、各社の考え方に合ったやり方で決められると良いと思います。

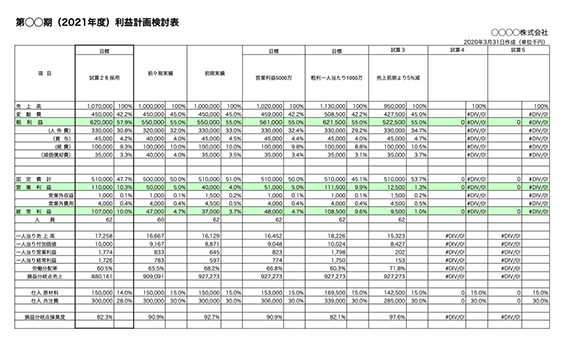

3.利益計画検討表を作成する

利益計画検討表のサンプルを表示します。

当社が使用しているフォーマットです。

中の数字は全て架空の数字です。

当社の場合、材料費と外注費を変動費として計算し、売上から変動費を引いたものを粗利(付加価値)としています。

表の通り試算を何パターンかしてみます。目標としたい利益と経費の見込みや変動費の予測を設定し、必要な売上を検討します。

必要な売上を検討したら、次はそれを達成するための経営計画作りを行います。

経営計画書作成については次の機会で書いていきたいと思います。

当社は印刷会社ですので、経営計画書作成のお手伝いもしています。ご相談も随時承っております。

関連記事

「BS(貸借対照表)とPL(損益計算書)のわかりやすい把握の仕方」