当社は印刷会社ですが、今回はちょっと会計の話。

数字が苦手な人でも把握しやすい財務諸表の見方を書いてみました。

会社の経営状況を表す決算書。

BS(貸借対照表)とPL(損益計算書)は月次で作成している会社も多いと思います。

当社は毎月部門別に月次決算を作成しており、月別部門別に経営状況がわかるようになっています。

コロナの影響を受けている中では、目を覆いたくなるような月もままあるのが現状ですが…

ちなみにBSとは「バランスシート」の略で貸借対照表のことを指します。集めたお金の運用状況を表した書類で、会社の財政状態を表しています。

PLとは「プロフィット アンド ロス・ステイトメント」の略で損益計算書のことを指します。収益から費用を差し引いてどれだけ利益が残ったかを表します。

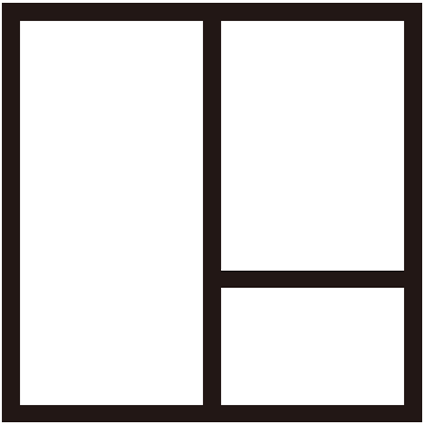

さて、眺めているだけでは一見難しそうな決算書類、一つだけコツを覚えておくと理解しやすくなります。

ポイントは枠の中にカタカナのトが書かれたこちらの図。

貸借対照表(BS)も損益計算書(PL)もこの図を頭に入れておくと、大まかですが把握がしやすいです。

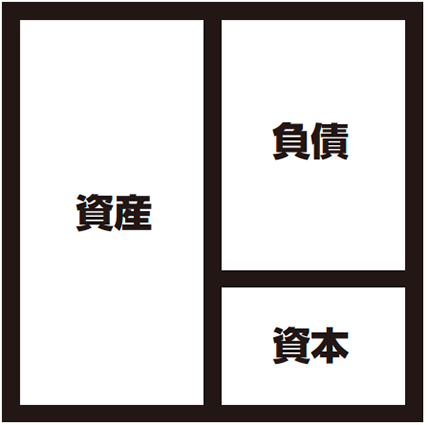

貸借対照表(BS:バランスシート)の場合は、こんな図になります。

どこから調達して、何で運用されているかという図になります。ざっくり調達が上部分の「負債」であれば他人から借りているもの。下部分の「資本」は自分で出したものです。利益が出れば「資本」に蓄積されて厚くなっていきます。

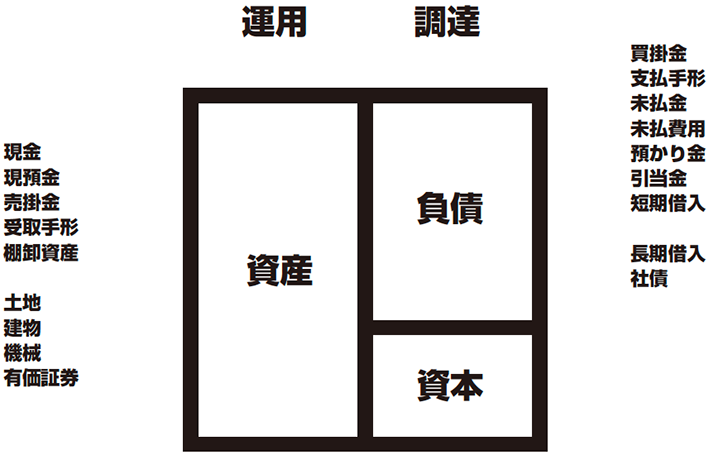

気をつけて見るべきポイントに、「資産」の中に「不良資産が隠れていないかどうか」があります。

・トラブルで回収の見込みのない売掛金がないかどうか。

・棚卸資産の中に売れる見込みのない商品がないかどうか。

・不動産は本来の評価額に比べて適切なのか

・有価証券の市場価格はどうなっているか

などです。

「資産」が水膨れしていて実際は「資本」を食っているというのはよくありがちな話です。

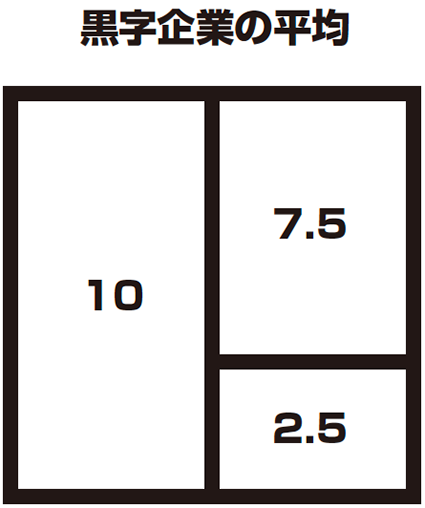

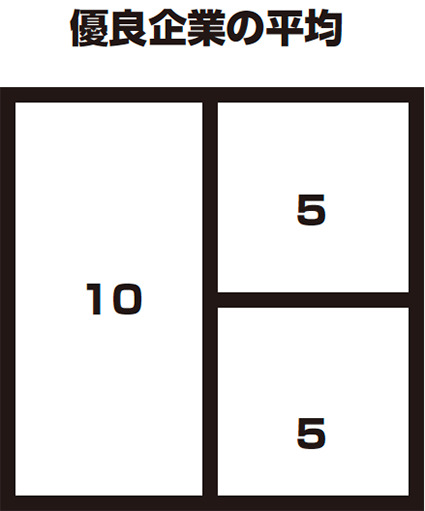

ちなみに黒字企業の平均、優良企業の平均はこのような割合になるそうです。

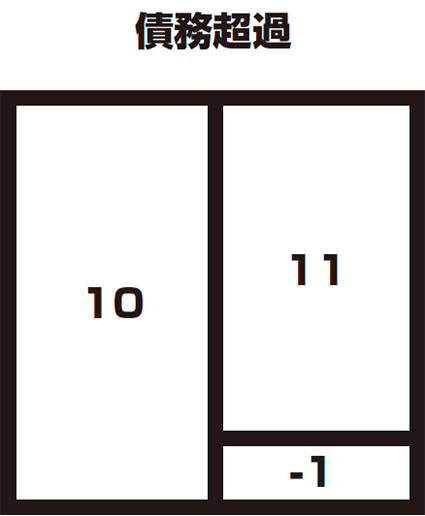

下の図のように、運用側の「資産」よりも借りている「負債」が多くなってしまうと債務超過ということになります。

「資産」をすべて処分しても「負債」が残ってしまう状態です。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

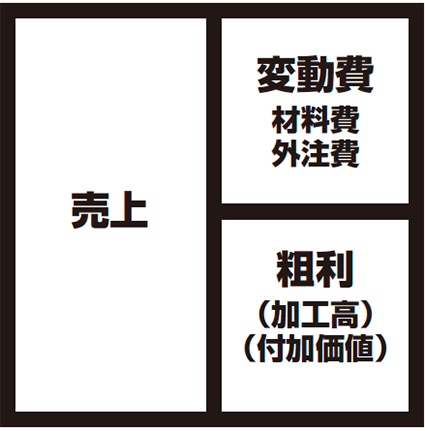

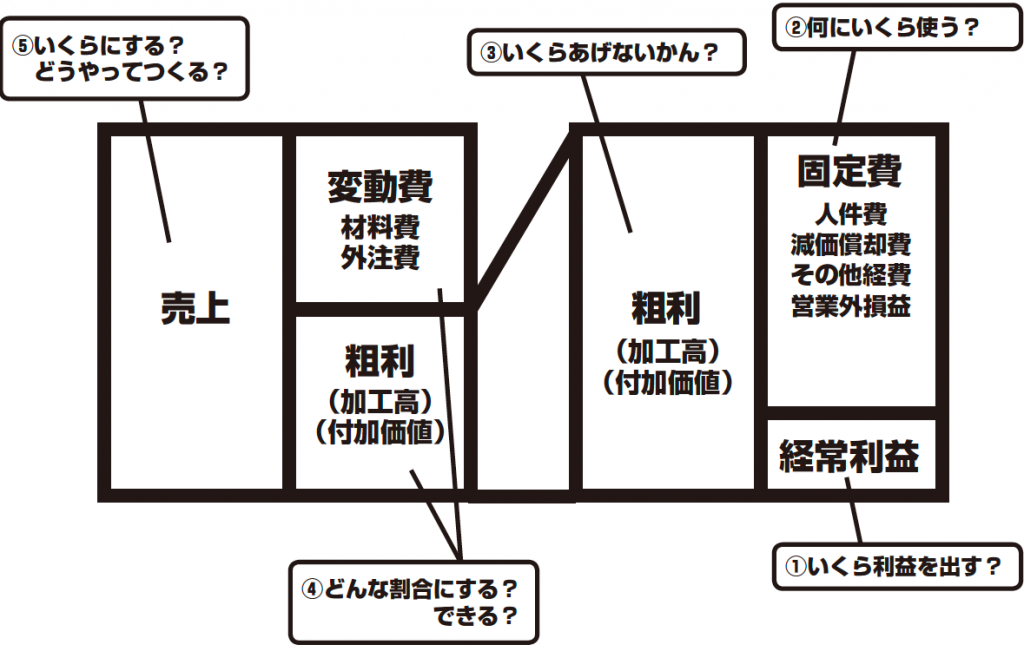

損益計算書(PL)の場合はこのような図になります

大まかに、売り上げから変動費(仕入れ)を引いたものが粗利益です。いわゆる付加価値で、これを最大化することが重要になります。

※PL(損益計算書)についてはこちらの記事もご参照ください。

「月次のPL(損益計算書)を把握して日々の経営に生かすには。」

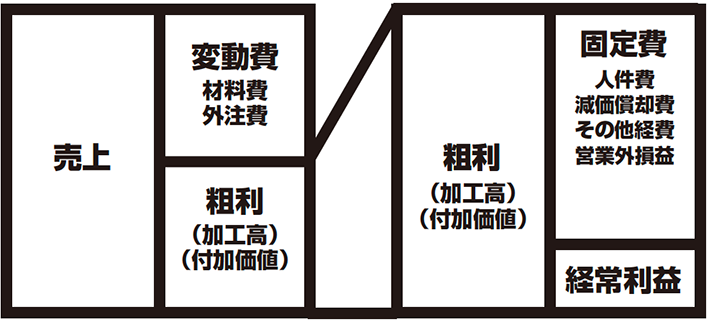

粗利は、さらにこのように分けられます。

粗利の中からどのように経費を使うのかは、会社や業態によって異なります。

残ったものが利益となります。

利益計画を立てるときに注意したい点は、利益から逆算して考えることです。

①まず目標とする利益を決めます

②次に何にいくら経費を使うか決めます

③そうすると必要な粗利(付加価値)が決まります

④変動費率と粗利率を検討します

⑤必要な売上を設定し、達成するために何をするか検討します

もちろん、なかなか計画通りにはいきませんが、計画とどれだけ乖離しているか理解することも重要ですね。

関連記事

・経営計画書作成のポイントその1「利益計画は逆算で考える」

・月次のPL(損益計算書)を把握して経営に生かすには。