会社の経営状況を表す決算書。

BS(貸借対照表)とPL(損益計算書)は月次で作成している会社も多いと思います。

月次試算表と言われることも多いようです。当社でも月次のものは試算表と呼んでいます。

経営に関わる方なら、この試算表を一ヶ月に一度はじっくり読み込んでいるという方もいらっしゃるのではないでしょうか。

特にPL(損益計算書)は把握しておくと良いと思います。

現在の収益状況、何にどれくらい経費を使っているのか、打った手がどう数字に表れているか、今後の見込みはどうなるか、儲かっているのか儲かっていないのかわかってきます。

次の打ち手の検討にも役立ちます。

まあコロナの影響を受けている中では、目を背けたくなるのが本音ですが…

PLとは「プロフィット アンド ロス・ステイトメント」の略で損益計算書のことを指します。収益から費用を差し引いてどれだけ利益が残ったかを表します。

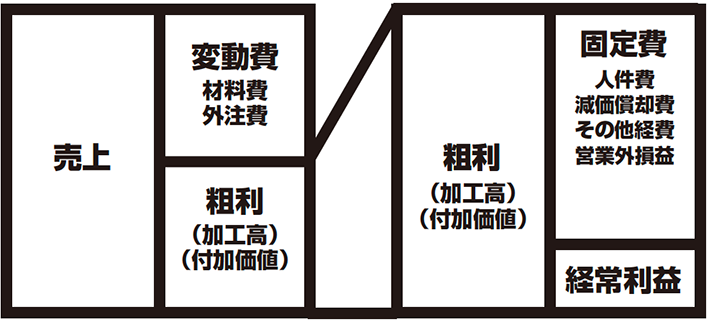

損益計算書(PL)を簡単に表すとこのような図になります。

大まかに、売り上げから変動費(仕入れ)を引いたものが粗利益です。いわゆる付加価値で、これを最大化することが重要になります。

粗利は、固定費(固定経費)と利益に分けられます。

粗利の中からどのように経費を使うのかは、会社や業態によって異なります。残ったものが利益となります。

ついつい売上に目がいきがちですが、重要なのは利益。

自社のPL(損益計算書)をきちんと把握していれば利益を上げるのにどれだけの粗利や売上が必要なのか理解できます。

毎月のチェックで見るべきポイントは?

毎月じっくりチェックする時に、どんなところをポイントにするか。当社の場合下記については特に注意を払います。

①前期、前々期と比較してそれぞれの科目の数字がどのように動いているか

(打ち手との整合性は取れているのか、取れていなければなぜか)

②大きな経費の内訳を把握しておく

(大きな経費は見直しできれば改善効果が高い)

③特定の経費がある月だけ大きく数字が動いていないか

(ポンと数字が振れていると、そこに問題が隠れている場合があります)

これらを把握しておき、タイミング良く手を打って、その後の数字の動きを見る。これを繰り返し続けるイメージです。

売上は月によって変動しますが、固定経費はあまり変動しません。

固定経費をまかなうためにどれだけ粗利が必要なのかという視点で見ておくと販売計画も立てやすいのではないでしょうか。

ちなみに

通常PLを理解する際によく「5つの利益」が説明されています。

5つの利益とは「売上総損益(売上総利益)」「営業損益(営業利益)」「経常損益(経常利益)」「税引前当期純損益(税引前当期純利益)」「当期純損益(当期純利益)」の5つです。

ですが月次のチェックではこれらすべてを意識する必要はありません。

月次のチェックでPL(損益計算書)を経営に生かすことを考えるのであれば、営業利益と経常利益を結果として見ておけば十分です。特に本業による収益を示す営業利益が重要です。この数字が安定しているということは、ビジネスモデルが安定しているということになります。

関連記事はこちら

「BS(貸借対照表)とPL(損益計算書)のわかりやすい把握の仕方」

「経営計画書作成のポイントその1「利益計画は逆算で考える」」